Introducción

Las tasas de interés son un elemento fundamental en las finanzas personales y empresariales. Estas tasas determinan el costo del dinero y afectan la rentabilidad de las inversiones y el costo de los préstamos. Por esta razón, es importante comprender la equivalencia o conversión entre diferentes tipos de tasas de interés, ya sea que se trate de una tasa nominal, efectiva, anual o mensual.

La conversión de tasas de interés es esencial para poder comparar diferentes ofertas de préstamos o inversiones, y tomar decisiones financieras informadas. Por ejemplo, si se está comparando dos opciones de préstamo con diferentes tasas de interés, la conversión de ambas a una tasa común permitirá determinar cuál es la opción más conveniente.

En este sentido, la aplicación FinanExpert se presenta como una herramienta útil para la conversión y análisis de tasas de interés. Con esta aplicación, los usuarios podrán calcular y comparar fácilmente diferentes tipos de tasas, lo que les permitirá tomar decisiones financieras más acertadas y obtener el máximo provecho de su dinero.

TASAS DE INTERES

Interés:

Es el precio que se paga por el uso del dinero que se toma en préstamo durante un periodo de tiempo determinado. Puede definirse también como utilidad o ganancia que genera un capital o como el rendimiento de una inversión.

Interés simple:

Se denomina interés simple al interés que se aplica siempre sobre el capital inicial, debido a que los intereses generados no se capitalizan.

El interés simple es un tipo de interés que siempre se calcula sobre el capital inicial sin la capitalización de los intereses, de suerte que los intereses generados no se incluyen en el cálculo futuro de los intereses, permaneciendo el capital fijo.

Interés compuesto:

Es la integración periódica del interés al capital.

Tasa de Interés:

Es la relación entre el interés y el valor presente. Generalmente se expresa en porcentaje.

Tasa nominal:

Es la tasa que se declara en las operaciones financieras y que es aparente por cuanto no refleja toda la realidad.

Tasa efectiva:

Es la tasa que se utiliza para determinar el interés periódico que efectivamente debe sumarse al capital en el momento de la liquidación. La tasa efectiva puede darse diaria, semanal, mensual, anual, bianual etc.

La relación que existe entre la tasa nominal y la tasa efectiva, es la misma que existe entre el interés simple y en interés compuesto; lo anterior significa que la tasa nominal trabaja como interés simple y la tasa efectiva como interés compuesto.

Periodo de capitalización:

Es la fracción de tiempo para la cual se liquida la tasa de interés.

Tasas Equivalentes:

La equivalencia de tasas de interés se da cuando ambas tasas producen el mismo valor futuro o la misma tasa efectiva anual, aun cuando operan en condiciones diferentes. Estas condiciones pueden referirse a la diferencia en los periodos de capitalización o al tipo de tasa (anticipada o vencida). Por ejemplo, una tasa mensual anticipada puede ser equivalente a una tasa trimestral vencida o a una tasa trimestral anticipada.

Además, la equivalencia de tasas puede darse entre tasas efectivas y nominales, así como entre tasas nominales. Por lo tanto, una tasa mensual vencida puede ser equivalente a una tasa trimestral vencida o anticipada.

Si una inversión produce el mismo resultado con una tasa mensual durante 12 meses que con una tasa anual durante un año, estas dos tasas se consideran equivalentes. Esta operación se conoce como equivalencia de intereses.

Para una mejor comprensión, se pueden resolver algunos ejemplos que se encuentran detallados en la sección del software correspondiente a la conversión de tasas. Al utilizar ecuaciones y el software, se puede aprender de manera didáctica estos conceptos y realizar pruebas ilimitadas sobre el tema.

Conversión de tasas de interés:

Para hallar la equivalencia entre tasas por lo general se usa la siguiente formulación:

Nominales vencidas = (1 + ( J / F ))^F

Nominales anticipadas = (1 / (1 – (JD/F)))^F

Periódicas vencidas = (1 + iP )^F

Periódicas anticipadas = (1 / (1- D))^F

Efectivas = (1 + i )

J = Tasa nominal vencida

F = Frecuencia de Conversión

JD = Tasa Nominal anticipada

iP = Tasa de interés periódica vencida

D = Tasa periódica anticipada

i = Tasa efectiva

1. Hallar la tasa mensual vencida o equivalente al 6% trimestral vencida

Solución:

(1 + iP )^F = (1 + iP )^F

(1 + 0,06 )^4 = (1 + Ip )^12

(1,06)^(4/12) = 1 + iP

(1,06)^(4/12) – 1 = iP = 0,019612822

1,9612822 % Mensual

2. Hallar la tasa mensual anticipada equivalente al 6% trimestral vencido

Solución:

(1 + 0,06)^4 = (1 / (1- D))^12

(1,06)^(4/12) = (1 / (1 – D))

[ (1,06)^(4/12) ] * (1 – D) = 1(1 / (1,06)^(4/12))) = 1 – D

0,980764441 = 1 – D

0,98076 -1 = – D

0,0192355 = – D * (- 1)

= 0,0192355 = D

1,92355 % Mensual anticipada

3. Hallar la tasa equivalente al 30% mensual

Solución:

(1 + 0,30) = (1 + iP )^12

(1 +0,30)^(1/12) = (1 + iP)

(1 + 0,30)^(1/12) -1 = iP = 0,221 = 2.21 % Mensual

4. Hallar la tasa equivalente al 30% bimensual

Solución:

(1 + 0,30) = (1 + iP )^6

(1 +0,30)^(1/6) = (1 + iP)

(1 + 0,30)^(1/6) -1 = iP = 0,446975 = 4,469750 % Mensual

5. Convertir una tasa del 24.50% trimestre anticipada en nominal

Solución:

(1 / (1 – (JD / F)))^F = (1 + (J / F))^F

(1 / (1 – (0,245 / 4)))^4 = (1 + (J / 12)^12

(1 / (1 – (0,245 / 4)))^(4/12) =(1 + (J/12))

[(1 / (1 – (0,245 / 4)))^(4/12)-1] * 12 = J = 0.2555 Mes vencido6. Convertir una tasa del 85% Efectiva a Nominal mes vencido

Solución:

(1 + 0,85) = (1 + (J / F)^F

(1 + 0,85) = (1 + (J /12)^12

(+ +0,85)^(1/12) = (1 + (J / 12)

((1 + 0,85)^(1/12)) – 1 = (J / 12)

((1 + 0,85)^(1/12)) – 1)* 12 = J

J = 0,631227

7. Convertir una tasa del 8% trimestral en semestral

Solución:

((1 + 0,08)^(4/2))- 1 = iP

iP = 0,1664

8. Convertir una tasa del 8% trimestral en mensual

((1 + iP)^(F/F´)- 1=iP

((1+0,08)^(4/12)) – 1 = iP

iP = 0,0259855

Ahora usando la aplicación FinanExpert

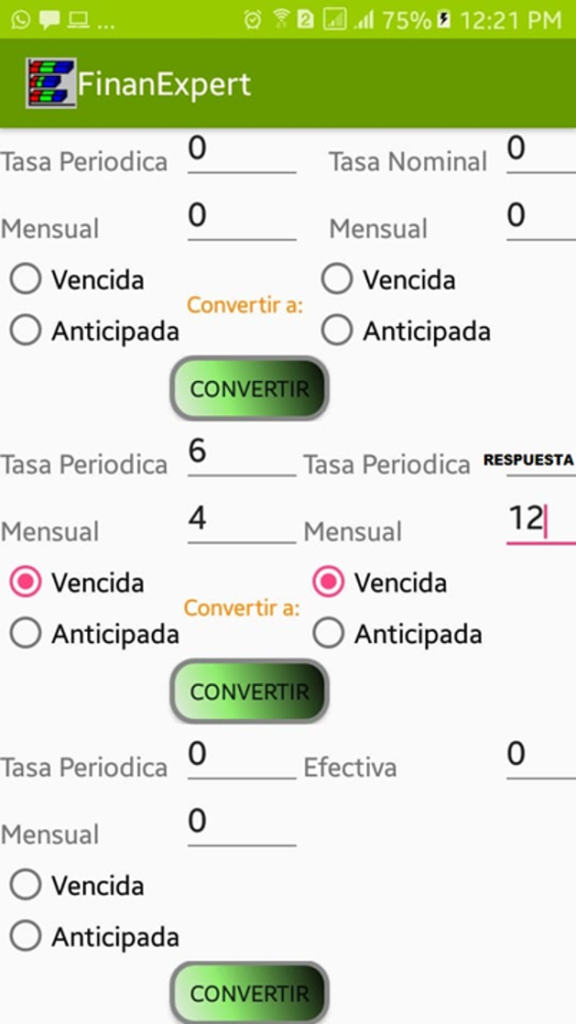

1. Hallar la tasa mensual vencida o equivalente al 6% trimestral vencida

Haciendo uso de la aplicación

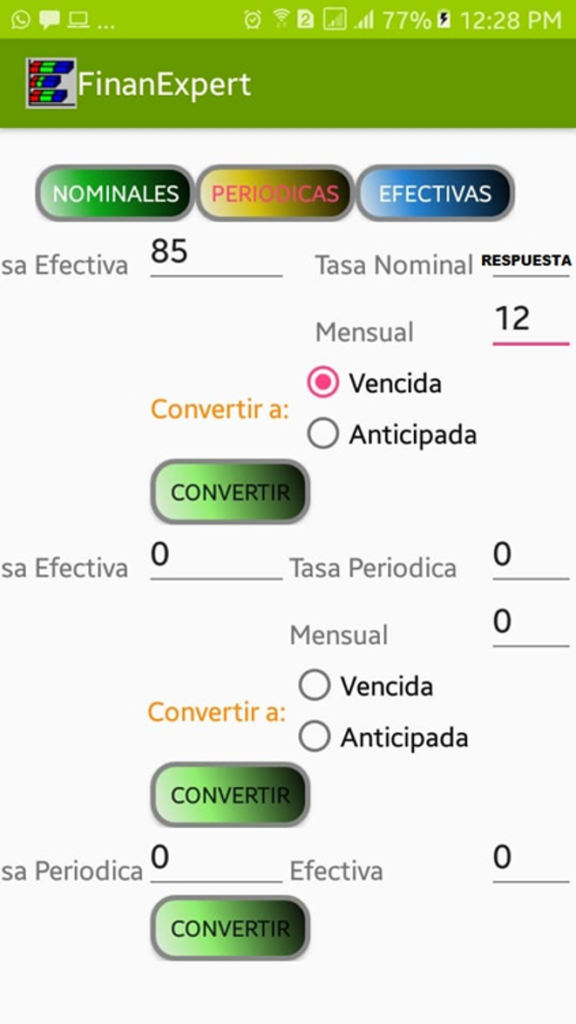

2. Convertir una tasa del 85% Efectiva a Nominal mes vencido

Haciendo uso de la aplicación

Deja un comentario