¿Alguna vez has tenido que pagar una deuda y te has preguntado cómo funciona el proceso de amortización? ¡Tenemos la respuesta para ti! La amortización es una herramienta financiera esencial que te permite pagar una deuda en cuotas periódicas en un período de tiempo determinado. Cada pago que realizas no solo cubre los intereses de la deuda, sino también una parte del capital. Para llevar a cabo un plan de amortización, se utiliza una tabla que registra la evolución del pago de la deuda en el tiempo. En esta tabla se incluyen cinco columnas clave que te permiten seguir el progreso del pago y controlar el saldo pendiente. Descubre cómo funciona y aprende a administrar tus finanzas con un plan de amortización efectivo. ¡No te pierdas esta oportunidad!

FONDOS DE AMORTIZACIÓN

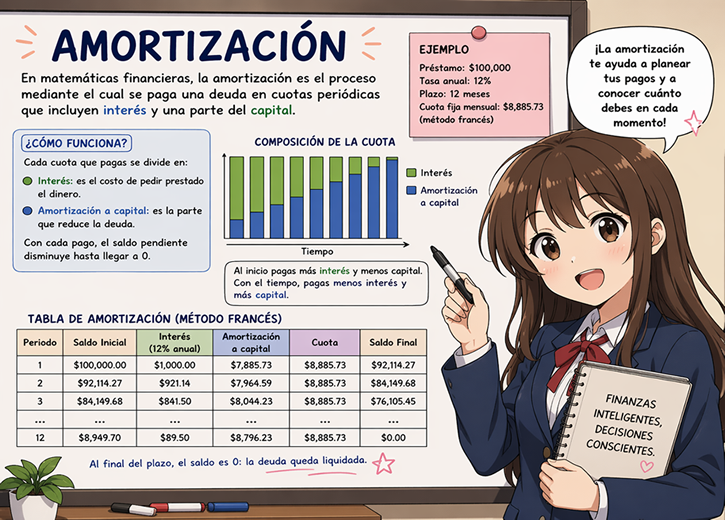

La amortización es el proceso financiero de pago de una deuda y sus intereses mediante cuotas, que pueden ser periódicas o no, en un tiempo determinado. Cada cuota que se paga para amortizar una deuda se compone generalmente de dos elementos: interés y abono a capital.

Para diseñar un plan de amortización, se construye una tabla que registra la evolución del pago de la deuda periodo a periodo. Esta tabla de amortización debe incluir al menos cinco columnas: la primera muestra los periodos de pago, la segunda muestra el valor de los intereses, la tercera muestra el valor de la cuota periódica, la cuarta muestra el abono a capital y la quinta columna muestra el saldo de la deuda.

En el sistema financiero y comercial, existen diferentes sistemas de amortización utilizados. Entre ellos se encuentran:

· Amortización con pago único del capital a final del plazo

· Amortización Gradual

· Amortización Gradual con cuotas extraordinarias

· Amortización con periodo de gracia

· Amortización con abono constante a capital

· Amortización con interés global

· Amortización con cuotas crecientes en forma lineal

· Amortización con cuotas crecientes en forma geométrica

· Amortización con cuotas mensuales fijas, crecientes anualmente en un porcentaje fijo.

Para ilustrar el proceso de amortización, se utilizará un sistema tradicional en la región para el pago amortizado de créditos comerciales, que es la amortización gradual. En la sección correspondiente del software de fondo de amortización, se presentan ejemplos que ilustran este proceso de manera detallada.

Las fórmulas que se usa para resolver a algunos de los ejercicios son las siguientes:

A = R * (1 – (((1 + i)^ – n) / i))

I = A * i * T

Dónde:

A = Valor presente de una deuda

i = Tasa de interés

n = Periodos o número de pagos

R =Valor de las cuotas periódicas

I = Intereses

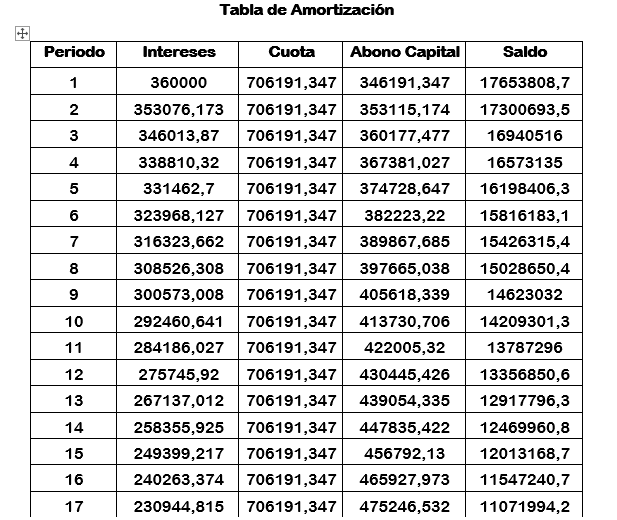

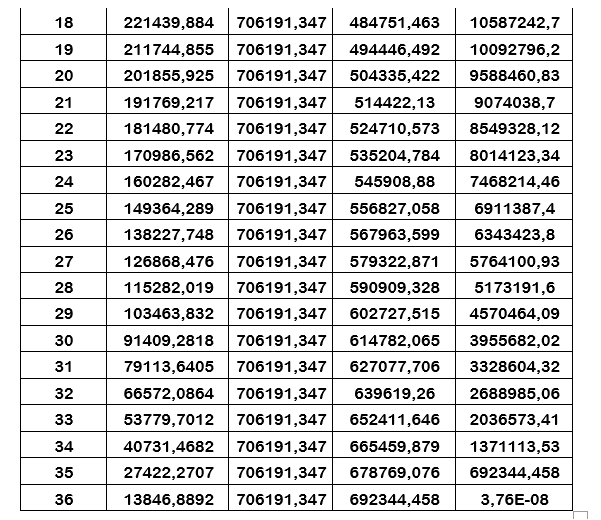

1. Un terreno que cuesta $ 20.000.000 se propone comprar con una cuota inicial del 10% y 36 cuotas mensuales con una tasa de interés del 2% mensual.

Calcular el valor de las cuotas.

Solución:

R = A [( (i *(1 + i)^n) / ((1 + i)^n)-1)]

Al restarle el valor del terreno la cuota inicial de $ 2´000.000 queda el saldo de la deuda que se va a financiar por medio de 36 cuotas mensuales.

Valor a financiar = $ 20´000.000 – $ 2´000.000 = $ 18´000.000

R = 18´000.000 [((0,02 *(1,02)^36)/((1,02)^36) -1)]

A = $ 706.191,35

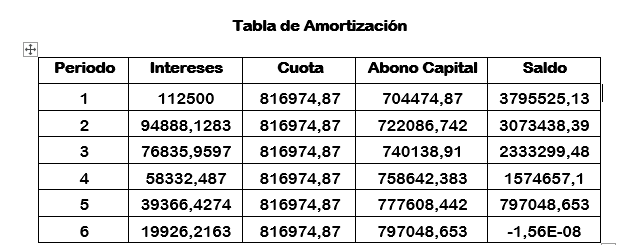

Ejercicio 2:

Un electrodoméstico que vale de contado $ 5000.000 se financia de la siguiente forma: una cuota inicial de $500.000, y el saldo en 6 cuotas mensuales iguales. Si la tasas de interés de financiación que se cobra es del 2.5% mensual, calcular el valor de las cuotas.

Solución:

5000000 = 500.000 + A * [((1 + i)^n)-1) / (i *(1 + i)^n)]

5000000 = 500.000 + A * [((1 + 0.025)^6) -1) / (0.025 * (1+ 0.025)^6)]

A = $ 816.974,87

Ejercicio 3:

Ramón desea tener $12.000 para darlos de enganche para una casa. Si puede ahorrar $1.300 cada mes en un banco que le paga una tasa de interés del 2.24% mensual ¿Cuánto tiempo tardará en acumular los $12.000.

Solución:

12000 = 1300 * [((1 + 0.0224)^n)-1) / (0.0224))]

n = 8.48 meses

Ejercicio 4:

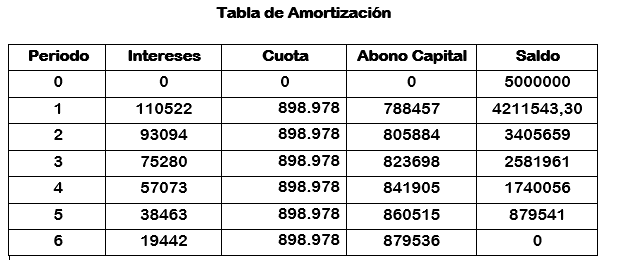

Una deuda de 5000000 será cancelada mediante 6 cuotas mensuales iguales de igual valor al 2,210445 mensual, hallar el valor de las cuotas

Solución:

A = $ 5000000

i = 2,210445%

n = 6

R = ?

A = R * (1 – ((1 + i )^ -n) / i)

5000000 = R * (1 – ((1 + 0,02210445)^-6) / 0,02210445)

5000000 = R * (5,5616865)

R = (5000000 / 5,561865)

R = $ 898.978 Valor de la cuota

I = A * i * T

I = 5000000 * 0.02210445 *1

I = $110.522

Abono a capital = cuota – intereses

Sueldo = Saldo anterior – abono a capital

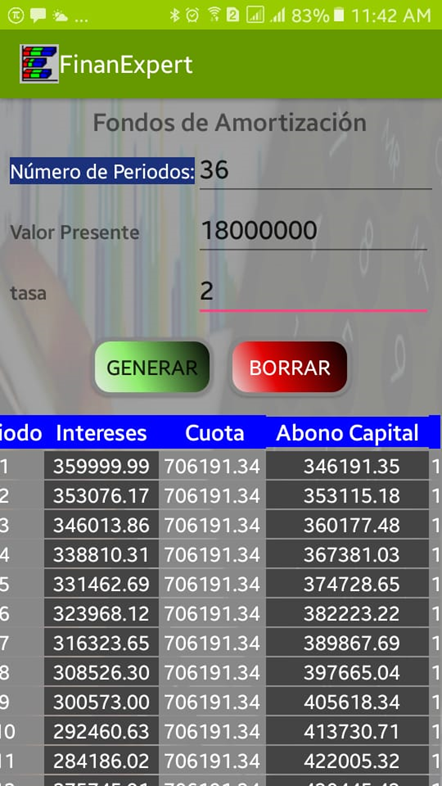

Ahora usando la Aplicación FinanExpert:

Ejemplo con la aplicación

Un terreno que cuesta $ 20.000.000 se propone comprar con una cuota inicial del 10% y 36 cuotas mensuales con una tasa de interés del 2% mensual.

Calcular el valor de las cuotas.

Al restarle el valor del terreno la cuota inicial de $ 2´000.000 queda el saldo de la deuda que se va a financiar por medio de 36 cuotas mensuales.

Valor a financiar = $ 20´000.000 – $ 2´000.000 = $ 18´000.000

Procedimiento con la aplicación:

Es necesario que se llenen cada uno de los campos que requieren los cálculos dichos campos son: número de periodos, valor presente y tasa.

Número de periodos: 36

Valor presente: 18000000

Tasa: 2

Y Botón Generar

La aplicación genera la tabla de amortización con los diversos datos tales como cuota, intereses, abono a capital y saldo.

Deja un comentario